Table des matieres

ToggleComment réduire ses mensualités en Israël ? Guide complet du rachat de crédit immobilier pour 2026

Réduire ses mensualités de crédit immobilier en Israël est aujourd’hui une préoccupation majeure pour de nombreux propriétaires, en particulier au sein de la communauté francophone. La hausse des taux, l’impact de l’inflation et la complexité du système bancaire israélien ont profondément modifié l’équilibre financier de milliers de ménages.

À l’approche de 2026, une opportunité stratégique se dessine : le rachat de crédit immobilier en Israël. Bien utilisé, il permet non seulement de diminuer ses charges mensuelles, mais aussi de sécuriser son prêt, de mieux anticiper l’avenir et de reprendre le contrôle de son budget.

Ce guide complet a été conçu pour vous apporter une vision claire, concrète et actionnable, adaptée aux réalités israéliennes et aux profils francophones.

Qu’est-ce qu’un rachat de crédit immobilier en Israël ?

Qu’est-ce qu’un rachat de crédit immobilier en Israël ?

Le rachat de crédit immobilier consiste à faire reprendre son prêt existant par une banque afin d’en modifier les conditions : taux, durée, structure (fixe/variable/indexée) et parfois montant total.

En Israël, cette opération permet notamment de :

Réduire les mensualités

Passer d’un taux variable à un taux fixe

Limiter l’impact du Prime rate

Neutraliser partiellement les prêts indexés à l’inflation (Tzamoud)

Regrouper plusieurs dettes en un seul crédit

Une période charnière pour les taux d’intérêt en 2026

Depuis plusieurs années, la Banque d’Israël a relevé ses taux afin de contenir l’inflation. Cette politique a eu un effet immédiat sur :

Le Prime rate, directement lié aux prêts variables

Les mensualités des crédits immobiliers

Le coût total des financements à long terme

Fin 2025 marque un tournant. Les analystes anticipent une phase de stabilisation, voire d’ajustements progressifs en 2026. Historiquement, ces périodes sont propices au rachat de crédit, car les banques cherchent à capter ou conserver de bons profils emprunteurs.

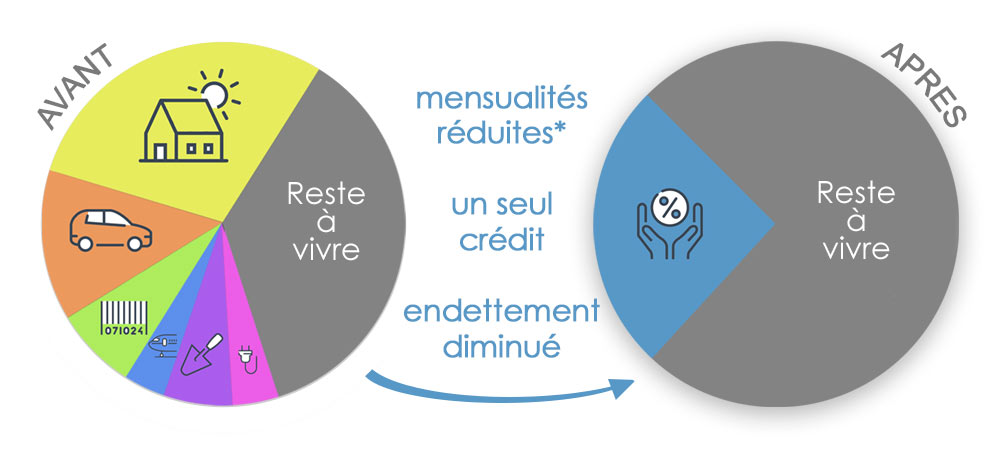

Tableau comparatif : L'impact du Rachat de Crédit en Israël (Prévisions 2025-2026)

| Indicateurs | Avant Regroupement (Dettes cumulées) | Après Rachat Credit Zen (Mensualité Unique) | Gain Estimé |

|---|---|---|---|

| Nombre de mensualités | 4 à 6 prélèvements | 1 seul prélèvement | Gestion simplifiée |

| Taux moyen (Pondéré) | 8.5% – 12% (Conso + Découvert) | 4.5% – 6.0% (Taux immobilier) | -50% sur le taux |

| Mensualité Totale | 8 500 ₪ | 5 200 ₪ | + 3 300 ₪ / mois |

| Reste à vivre | Faible / Stress financier | Confortable | Sérénité retrouvée |

État des lieux 2026 : pourquoi renégocier son prêt maintenant ?

Le Prime rate : un risque sous-estimé

Pendant des années, le taux Prime a été présenté comme une opportunité. Beaucoup d’emprunteurs ont accepté une part importante de variable, parfois sans explication claire. Même si vous n’avez pas encore acheté, il est recommandé d’anticiper son crédit dès l’achat pour sécuriser vos mensualités et éviter des coûts supplémentaires dans le futur

Aujourd’hui, les conséquences sont visibles :

Augmentation brutale des mensualités

Instabilité budgétaire

Stress financier durable

👉 Renégocier ou racheter son prêt permet de réduire cette exposition et de retrouver une visibilité à long terme.

Les prêts indexés (Tzamoud) : un piège silencieux

Les prêts indexés sur l’inflation sont spécifiques au marché israélien. Leur particularité principale :

👉 le capital restant dû peut augmenter, même lorsque vous remboursez chaque mois.

Conséquences possibles :

Allongement de la durée réelle du prêt

Hausse du coût total

Impression de “ne jamais avancer”

Un rachat de crédit bien structuré permet de rééquilibrer ou limiter cette indexation.

Les avantages concrets du rachat de crédit avec Crédit Zen

Une approche globale et personnalisée

Avant de contracter un prêt, il est utile de comparer les offres pour choisir le crédit immobilier pour un achat en Israël le plus adapté à votre profil et à vos projets.. Chez Credit Zen, le rachat de crédit n’est pas une simple comparaison de taux. Chaque dossier est analysé selon :

Votre situation financière actuelle

Votre historique bancaire

Vos projets futurs (travaux, investissement, revente)

Les spécificités de votre prêt existant

1. Réduction durable des mensualités

Réduire ses mensualités permet de :

Retrouver du pouvoir d’achat

Diminuer la pression financière

Reconstituer une épargne de sécurité

Contrairement aux idées reçues, cela peut être fait sans exploser le coût total, grâce à une meilleure structure de prêt.

2. Sécurisation contre les hausses futures

Passer partiellement ou totalement en taux fixe permet :

D’éliminer l’incertitude

De stabiliser son budget

De planifier sereinement

C’est un choix stratégique, notamment pour les familles.

3. Regroupement de dettes intelligent

Beaucoup de ménages cumulent :

Crédit immobilier

Prêt personnel

Crédit auto

Découvert bancaire

Le rachat permet de fusionner ces dettes en une seule mensualité, souvent plus basse et mieux maîtrisée.

4. Injection de liquidités sans risque excessif

Besoin de trésorerie pour :

Travaux

Aider un enfant

Investir

Le rachat peut inclure une enveloppe de liquidités, intégrée intelligemment au prêt immobilier.

👉 Un simulateur de crédit immobilier est disponible pour estimer immédiatement votre gain potentiel.

Critères d’éligibilité : quelles banques israéliennes sont les plus flexibles en 2026 ?

Les banques israéliennes évaluent différemment les profils. Pour un premier achat immobilier en Israël, il est crucial de présenter un dossier clair afin d’obtenir les meilleures conditions.

Toutes les banques ne se valent pas

En Israël, chaque banque a sa propre politique :

Certaines favorisent les salariés

D’autres acceptent mieux les indépendants

Certaines sont plus ouvertes aux revenus étrangers

Ce que les banques analysent en priorité

Ratio prêt / valeur du bien

Stabilité et origine des revenus

Historique bancaire

Structure actuelle du crédit

👉 Le rôle de Credit Zen est d’orienter votre dossier vers la banque la plus adaptée, et de négocier en votre nom.

Checklist complète : documents nécessaires pour un rachat réussi en 2026

Documents personnels

Teoudat Zehout

Teoudat Oleh (si applicable)

Relevés bancaires récents

Documents financiers

Bulletins de salaire ou bilans

Avis d’imposition

Détail des crédits en cours

Documents immobiliers

Contrat d’achat

Tableau d’amortissement

Estimation du bien

📌 Un dossier clair accélère le traitement et améliore les conditions proposées.

Spécificités israéliennes à intégrer absolument

Un rachat de crédit en Israël doit prendre en compte :

Le Prime rate

Les prêts indexés (Tzamoud)

Les frais bancaires spécifiques

Les règles locales de financement

Un accompagnement francophone spécialisé permet d’éviter des erreurs coûteuses.

Questions fréquentes

Est-ce le bon moment pour un rachat de crédit en Israël ?

Oui, fin 2025 et début 2026 constituent une période stratégique, notamment pour sécuriser un prêt avant d’éventuelles évolutions de taux.

Peut-on racheter un crédit avec des revenus étrangers ?

Oui, certaines banques israéliennes l’acceptent, sous conditions. Un accompagnement est fortement recommandé.

Le rachat de crédit coûte-t-il cher ?

Il peut inclure des frais, mais dans la majorité des cas, les économies réalisées dépassent largement ces coûts.

Conclusion : anticiper 2026 plutôt que subir

Attendre un “moment parfait” est souvent une erreur. Les emprunteurs qui agissent avant les grandes annonces obtiennent généralement les meilleures conditions.

👉 Credit Zen vous propose une étude gratuite, personnalisée et sans engagement, pour analyser votre prêt actuel et identifier les leviers d’optimisation.

➡️ Demander mon étude gratuite de rachat de crédit immobilier en Israël

Reprendre le contrôle de son crédit aujourd’hui, c’est sécuriser son avenir financier pour les années à venir.

L'importance de passer par un courtier francophone

Connaissance du marché local

Un courtier francophone connaît bien le marché israélien et peut vous guider dans les spécificités locales, vous aidant à éviter les pièges courants.

Négociation des meilleures conditions

Les courtiers ont souvent des relations privilégiées avec les banques et peuvent négocier de meilleures conditions pour vous, y compris des taux d’intérêt plus bas et des frais réduits.

Simplification du processus

Le courtier s’occupe de nombreuses démarches administratives et de la communication avec les banques, ce qui vous permet de gagner du temps et de vous concentrer sur votre projet immobilier.

CREDIT ZEN !

Consultation Gratuite!

“Obtenir un meilleur taux de crédit en Israel dépend souvent de la présentation d’un bon dossier!

Votre courtier vous accompagne, Obtenir une consultation gratuite… »

Disponible 6/7j

info@credit-zen-immobilier.com

Plusieurs villes d Israel

Vous achetez un bien immobilier en Israël ? Anticipez dès le départ votre crédit

Si vous envisagez d’acheter un bien immobilier en Israël, il est crucial de structurer votre crédit dès le départ pour sécuriser vos mensualités et éviter des coûts imprévus.

Acheter un bien immobilier en Israël est une étape majeure, souvent chargée d’émotion, surtout pour les francophones et les olim hadashim. Pourtant, dans l’enthousiasme de l’achat, le crédit immobilier est parfois traité comme une simple formalité bancaire, alors qu’il s’agit en réalité d’un engagement financier sur 20 à 30 ans.

En Israël, la structure du crédit est souvent plus déterminante que le taux affiché. La répartition entre taux fixe, taux variable (Prime rate) et prêts indexés à l’inflation (Tzamoud) peut avoir un impact considérable sur le coût total du prêt et sur l’évolution future des mensualités. Un choix mal équilibré au départ peut rapidement conduire à une hausse imprévue des remboursements et, à terme, à la nécessité d’un rachat de crédit.

Anticiper son financement dès la phase d’achat permet de :

sécuriser une partie du prêt contre les hausses de taux

limiter l’exposition au Prime rate

éviter une indexation excessive sur l’inflation

conserver une marge de manœuvre budgétaire sur le long terme

Un accompagnement spécialisé en amont de l’achat permet non seulement d’obtenir de meilleures conditions auprès des banques israéliennes, mais aussi de construire un crédit cohérent avec votre situation réelle et vos projets futurs. Dans de nombreux cas, cela évite un rachat de crédit coûteux quelques années plus tard, simplement pour corriger des choix initiaux mal expliqués. simulation de prêt immobilier en Israël.!